“หลายคนตั้งความหวังว่า Open Banking จะเป็นหลักการที่สำคัญ ในการพัฒนาโมเดลธุรกิจใหม่และช่องทางขยายตลาด ในอุตสาหกรรมการเงิน บนเงื่อนไขที่ต้องแบ่งปันข้อมูลทางการเงินระหว่างสถาบันการเงิน

Open_Banking จะเป็นหลักการที่สำคัญ สำหรับโอกาสในการพัฒนาโมเดลธุรกิจใหม่และช่องทางขยายตลาด ในอุตสาหกรรมการเงิน ระดับประเทศและระดับภูมิภาค การนำเอาเทคโนโลยีที่ทั้งทันสมัยและครบวงจรมาใช้ และร่วมมือกับกลุ่มพันธมิตรธุรกิจที่แข็งแกร่ง เป็นสูตรสำเร็จที่เพิ่มการเติบโตให้กับองค์กร ทั้งในแง่จำนวนผู้ใช้งานและรายได้ที่เพิ่มมากขึ้น

Open_Banking ถูกคาดหวังว่าจะช่วยสร้างคุณค่าบริการทางการเงิน อาจเป็นตัวกำหนดทิศทางธุรกิจของภาคธนาคารและสถาบันการเงินในเอเชียตะวันออกเฉียงใต้ ภายใต้หลักการส่งผลกระทบโดยตรงต่อผู้ที่อยู่ในระบบนิเวศน์ทางการเงินดิจิทัล ทั้ง ลูกค้า, ธนาคาร(ดั้งเดิม), ผู้ให้บริการทางการเงินหน้าใหม่ รวมถึง บริษัทที่ปรึกษาด้านดิจิทัล และผู้ให้บริการเทคโนโลยีการเงินแบบเปิด

อุตสาหกรรมการเงินที่ ใครๆ ก็อยากเข้าถึงข้อมูล

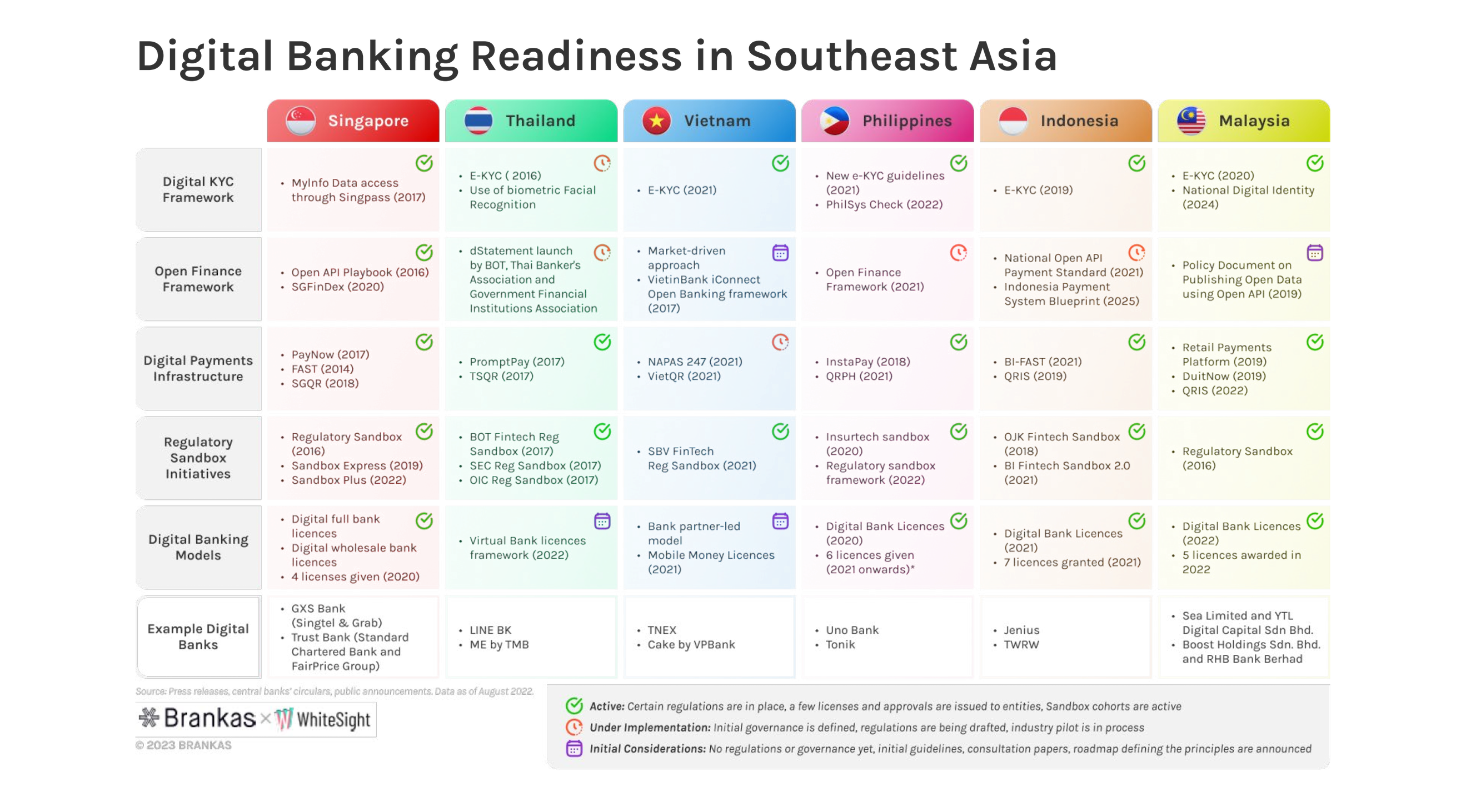

จากเอกสารไวท์เปเปอร์ รายงานสถานการณ์จากระบบ Open_Banking ในเอเชียตะวันออกเฉียงใต้ (The State of Open_Banking in Southeast Asia) ซึ่งจัดทำร่วมกันโดย Appsynth และ Brankas มีใจความสำคัญว่า_Open Banking_เป็นเทคโนโลยีที่จะส่งเสริมขีดความสามารถในการแข่งขัน นวัตกรรม และทางเลือกของผู้ใช้งาน ในขณะเดียวกันยังช่วยส่งเสริมให้ผู้คนสามารถเข้าถึงบริการทางการเงินได้เพิ่มมากขึ้น

ทั้งนี้ Open_Banking จะเป็นกลไกที่ทำให้เกิดการแบ่งปันข้อมูลทางการเงินระหว่างสถาบันการเงิน และผู้ให้บริการบุคคลที่สาม (third-party) ผ่าน API (Application Programming Interface) ทำให้เกิดความร่วมมือระหว่างธนาคาร และผู้ให้บริการทางการเงินรูปแบบใหม่ๆ เช่น บริษัทสตาร์ทอัพฟินเทค บริษัทโทรคมนาคม และแพลตฟอร์มอีคอมเมิร์ซ ปูทางไปสู่โมเดลธุรกิจและแหล่งรายได้ใหม่ๆ ได้

การที่ธนาคารสามารถนำข้อมูล (ที่ได้รับอนุญาตจากเจ้าของข้อมูลแล้ว) ไปใช้ประโยชน์ต่อยอดได้นั้นจะทำให้สามารถยกระดับบริการต่างๆ ไม่ว่าจะเป็นผลิตภัณฑ์ด้านการลงทุนและโซลูชันการชำระเงิน ให้มีประสิทธิภาพมากยิ่งขึ้น โดยจะสามารถฝังบริการทางการเงินไว้ในแอปพลิเคชันของผู้ให้บริการประเภทต่างๆ ซึ่งจะช่วยให้ผลิตภัณฑ์ของธนาคารกระจายสู่ผู้ใช้งานจำนวนมากขึ้นได้

นอกจากนี้ยังเป็นการเพิ่มโอกาสในการเข้าถึงบริการทางการเงินผ่านโซลูชันรูปแบบใหม่ เช่น การให้เครดิตสกอริ่งในการขอสินเชื่อ

ความร่วมมือที่เกิดขึ้นภายใต้กรอบการทำงานของ Open_Banking จะนำไปสู่บริการทางการเงินรูปแบบใหม่ๆ ไม่ว่าจะเป็น เครื่องมือช่วยบริหารการเงินส่วนบุคคล Open API สำหรับนักพัฒนาระบบ และบริการเสริมอื่นๆ ที่ส่งเสริมให้เกิดการเข้าถึงบริการทางการเงินที่มากขึ้น เช่น การชำระเงินในแอป บัญชีออมทรัพย์รายย่อย (microsavings) บริการโอนเงิน บริการเครดิตสกอริ่ง (คะแนนเครดิต) และประกันสำหรับรายย่อย (microinsurance)

และยังช่วยลดความเหลื่อมล้ำในการเข้าถึงบริการทางการเงิน ซึ่งในเอเชียตะวันออกเฉียงใต้พบว่ากว่า 70% เข้าถึงบริการทางการเงินได้เพียงผิวเผิน (underbanked) หรือ ยังไม่ได้เลย (unbanked) โดย Open Banking จะช่วยทลายกำแพงดังกล่าวผ่านการพัฒนาแอปพลิเคชันที่สามารถใช้งานได้ง่าย และ มีบริการทางการเงินขั้นพื้นฐานให้บริการในราคาที่ย่อมเยา ตอบโจทย์ผู้ใช้งานในกลุ่มนี้อย่างแท้จริง

ภูมิภาคเอเชียตะวันออกเฉียงใต้มีขนาดเศรษฐกิจใหญ่เป็นอันดับที่ 6 ของโลก มีประชากรกว่า 500 ล้านคน และมีผลิตภัณฑ์มวลรวมในประเทศ (จีดีพี) รวมมากกว่า 4 ล้านล้านดอลลาร์ นับเป็นภูมิภาคที่เต็มไปด้วยโอกาสในการเติบโตทางเศรษฐกิจ

บริษัทชั้นนำพร้อมดันให้เกิด Open_Banking ในภูมิภาค

ในกระบวนการทำให้เกิด Open_Banking นั้น มีบริษัทชั้นนำระดับประเทศพร้อมให้คำปรึกษาด้านดิจิทัล รวมถึงมีผู้ให้บริการเทคโนโลยีการเงินแบบเปิด (Open_Finance) แต่งตัวรอ ที่สื่อความมาโดยตลอดว่า สถาบันการเงินในภูมิภาคนี้มีการยอมรับและเห็นถึงข้อดีของ Open_Banking ที่จะช่วยยกระดับบริการให้ทัดเทียมกับฟินเทคสตาร์อัพใหม่ๆ ที่เกิดขึ้นจำนวนมาก

พร้อมข้อมูลที่บอกว่า หลายๆ องค์กรในเอเชียตะวันออกเฉียงใต้ได้พัฒนาผลิตภัณฑ์และบริการใหม่ๆ ด้วยหลักการ Open_Banking ออกสู่มือผู้บริโภคแล้ว ซึ่งหากมองในภาพกว้างยังถือเป็นเพียงระยะเริ่มต้นเท่านั้น

และเวลานี้จึงเหมาะสมเป็นอย่างมากที่ผู้ให้บริการทางการเงินรูปแบบเดิมในตลาด จะเข้ามาช่วงชิงโอกาสในการพัฒนาต่อยอดธุรกิจที่มีอยู่ให้ทัดเทียมกับฟินเทคใหม่ๆ เพื่อให้ตอบโจทย์สิ่งที่ผู้บริโภคในปัจจุบันคาดหวัง Open Banking จะช่วยยกระดับบริการในภาคการเงินและการธนาคารของเอเชียตะวันออกเฉียงใต้ไปอีกขั้น

การนำหลักการของ Open_Banking มาผนวกเข้ากับพันธมิตรฟินเทค จะช่วยให้บริการทางการเงินเข้าถึงผู้คนได้มากขึ้น และในขณะเดียวกันช่วยขับเคลื่อนการเติบโตทางเศรษฐกิจ

เป็นการตั้งคำถามปลายเปิดไว้ว่า Open_Banking จะเข้ามาช่วยสร้างคุณค่าบริการทางการเงิน อาจเป็นตัวกำหนดทิศทางธุรกิจของภาคธนาคารและสถาบันการเงินในเอเชียตะวันออกเฉียงใต้หรือไม่? โดยที่ ธนาคาร (ดั้งเดิม) จะยอมให้ผู้ให้บริการทางการเงินหน้าใหม่หรือธนาคารดั้งเดิมที่เป็นคู่แข่ง เข้าถึงข้อมูล แล้วนำมาพัฒนาผลิตภัณฑ์และบริการใหม่เพื่อลูกค้าในอนาคต

Featued Image: Image by freepik