“หลังจากการเกิดขึ้นของ Virtual Bank หลักการพิจารณาสินเชื่ออาจไม่ได้ขึ้นอยู่กับประวัติการชำระเงินอย่างเดียวอีกต่อไป การใช้ข้อมูลทางเลือกและข้อมูลทางด้านจิตวิทยาควบคู่กัน จะกลายเป็นหัวใจหลักในการพิจารณาอนุมัติสินเชื่ออย่างแน่นอน

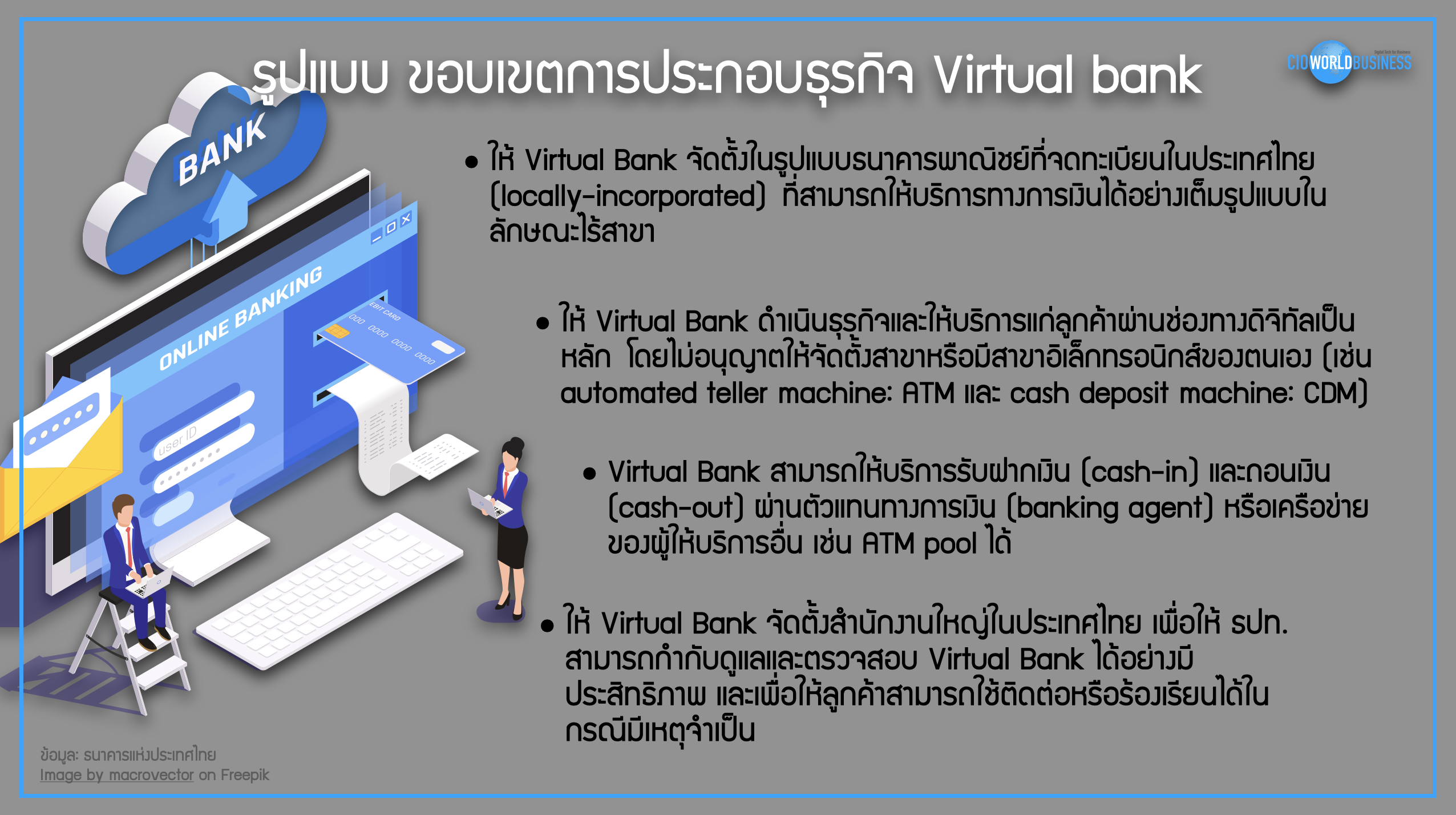

เมื่อเร็วๆ นี้ ธนาคารแห่งประเทศไทยได้ประชาสัมพันธ์ แนวทางการอนุญาตให้จัดตั้งธนาคารพาณิชย์ไร้สาขา (Virtual Bank) ที่คาดว่าจะเริ่มให้บริการในปี 2568 โดยมีวัตถุประสงค์เพื่อลดความเหลื่อมล้ำในการเข้าถึงแหล่งเงินทุนของลูกค้าบุคคลและธุรกิจรายย่อย

หลายๆ ท่านอาจสงสัยว่า ลูกค้ารายย่อยที่ธนาคารแบบดั้งเดิมยังไม่ให้กู้ แล้วธนาคารไร้สาขาที่ไม่รู้จักลูกค้าเลยจะให้กู้ได้อย่างไร

เงื่อนไขหนึ่งในหลักเกณฑ์การขอจัดตั้ง Virtual_Bank คือ ความสามารถในการเข้าถึงและใช้ประโยชน์จากข้อมูลที่หลากหลาย โดยวิธีการได้มาซึ่งข้อมูลดังกล่าวต้องชัดเจนและเป็นไปได้ เราจะเห็นผู้ที่มีข้อมูลลูกค้าจำนวนมาก มีความเชี่ยวชาญทางด้านเทคโนโลยี จับมือกับสถาบันการเงิน ลงมาเล่นในสนามนี้ เพื่อให้บริการทางการเงินที่ตอบโจทย์ทุกฝ่าย

โดยทำการพิจารณา ความน่าเชื่อถือของผู้ขอกู้เงินผ่านปัจจัยแวดล้อมที่สะท้อนแบบแผนการดำเนินชีวิต หรือเรียกว่าข้อมูลทางเลือก (Alternative data) เช่น ความสม่ำเสมอในการชำระค่าโทรศัพท์ พฤติกรรมและประเภทของสินค้าที่ซื้อบ่อย หรือการใช้แบบสอบถามด้านจิตวิทยา (Psychometrics)

แบบสอบถามด้านทางจิตวิทยา เป็นชุดคำถามที่ค้นหาพฤติกรรมทางการเงินจากการใช้ชีวิตประจำวัน เช่น การตัดสินใจด้านการเงิน ความยับยั้งช่างใจในการจำกัดรายจ่าย คำถามเกี่ยวกับวินัยในการใช้ชีวิตและการปฏิบัติกิจวัตรประจำวัน

ความเอื้อเฟื้อเผื่อแผ่ ความวิตกกังวล โดยแบบสอบถามดังกล่าวจะต้องพิจารณาปัจจัยด้านสังคมและวัฒนธรรมต่างๆ เพื่อเฟ้นหาลักษณะนิสัยที่บ่งชี้พฤติกรรมการชำระหนี้ได้ใกล้เคียงความเป็นจริงมากที่สุด

มีการศึกษาในประเทศมองโกเลียที่ให้ผู้เข้าร่วมการศึกษาพิจารณาภาพโต๊ะทำงานต่างๆ ตั้งแต่โต๊ะทำงานที่มีข้าวของรกมาก จนถึงโต๊ะทำงานที่เป็นระเบียบ ผู้เข้าร่วมการทดลองต้องตอบคำถามว่า ท่านสามารถปล่อยให้โต๊ะทำงานของท่านรกถึงระดับใด ก่อนทำการลุกขึ้นมาจัดระเบียบ

ผลการศึกษาพบว่า ผู้ที่ชอบความเป็นระเบียบของโต๊ะ มักจะมีวินัยทางการเงินที่ดีกว่าผู้ที่ตอบว่าสามารถปล่อยให้โต๊ะทำงานรกได้มากกว่า หรืออีกการศึกษาหนึ่งในรัฐอุตตรประเทศและรัฐมหาราษฏระของประเทศอินเดียพบว่า ผู้ประกอบการรายย่อยที่มีพฤติกรรมวัตถุนิยมมักจะมีโอกาสผิดนัดชำระหนี้สูงกว่าปกติอย่างมีนัยสำคัญ

จุดอ่อนที่ธนาคารควรระวังในการอาศัยแบบสอบถามด้านทางจิตวิทยาเพียงอย่างเดียวคือ ผู้ตอบแบบสอบถามอาจจะเลือกตอบแบบสอบถามเข้าข้างตัวเอง โดยประเมินวินัยของตนเองดีกว่าความเป็นจริง ซึ่งธนาคารมีแนวโน้มที่จะชื่นชอบคุณสมบัติดังกล่าวและพิจารณาอนุมัติสินเชื่อได้ง่ายขึ้น หรือผู้ตอบแบบสอบถามอาจจะตอบตามสิ่งที่คิดว่าเป็นคำตอบที่ดูดี ไม่ใช่สิ่งที่ตัวเองเป็นจริงๆ

วิธีหนึ่งในการปิดจุดอ่อนนี้คือ การทำการทดสอบซ้ำเพื่อค้นหาความคงเส้นคงวาและอาจจะพิจารณานำข้อมูลทางเลือก มาใช้ประกอบกับข้อมูลทางด้านจิตวิทยา เพื่อให้ผลการประเมินที่ได้ครอบคลุมในหลายมิติและสะท้อนพฤติกรรมตัวบุคคลออกมาดียิ่งขึ้น

เช่น สถาบันการเงินแห่งหนี่งในประเทศแคนาดาพบว่า ลูกค้าที่นำบัตรเครดิตไปซื้อผลิตภัณฑ์ทำความสะอาด พรมกันลื่น หรืออุปกรณ์เพื่อความปลอดภัยในบ้านในสัดส่วนที่สูงกว่าค่าเฉลี่ยและมีการซื้อซ้ำอย่างต่อเนื่อง มักจะมีพฤติกรรมการชำระเงินที่ดีกว่าลูกค้าที่มักนำบัตรเครดิตไปรูดซื้อสินค้าฟุ่มเฟือยในสัดส่วนที่สูง

อีกการศึกษาหนึ่งในประเทศจีนพบว่า ผู้ที่เป็นเจ้าของเบอร์โทรศัพท์มือถือที่เปิดมานานและมีการโทรหาครอบครัวอย่างสม่ำเสมอมีความสัมพันธ์กับการจ่ายชำระหนี้ที่ดีกว่าบุคคลทั่วไป นอกจากนั้นอาจจะมีการพิจารณาจากประวัติการชำระค่าบริการและสาธารณูปโภคประกอบด้วย

นักวิจัยในเมืองบันดุง ประเทศอินโดนีเซีย พบว่า การนำข้อมูลโซเชียลมีเดียมาใช้พยากรณ์ความน่าเชื่อถือของลูกหนี้ สามารถเพิ่มความแม่นยำของแบบจำลองได้ถึงร้อยละ 7 ปัจจัยที่น่าสนใจจากการศึกษานี้คือ ผู้ที่โพสโซเชียลมีเดียบ่อยมักมีโอกาสผิดนัดชำระหนี้สูงกว่าปกติ แต่ผู้ที่เปิดบัญชีโซเชียลมีเดียมานาน จะมีโอกาสในการผิดนัดชำระหนี้ต่ำกว่าปกติ

ปัจจุบันนี้ธนาคารแห่งประเทศไทยได้อนุญาตให้ สถาบันการเงินบางรายให้บริการสินเชื่อส่วนบุคคลดิจิทัล โดยการนำเทคโนโลยีดิจิทัลและข้อมูลทางเลือก มาใช้ในการให้บริการสินเชื่อในขั้นตอนต่างๆ ที่เกี่ยวข้องกับการพิจารณาสินเชื่อแล้ว

ดังนั้น Virtual_Bank ซึ่งถือเป็น “ธนาคารดิจิทัลพันธุ์แท้” ที่มีข้อมูลพร้อมในมือทั้งจากตัวธนาคารเองและพันธมิตรต่างๆ ย่อมที่จะหันมาใช้ทั้งข้อมูลทางเลือกและข้อมูลทางด้านจิตวิทยาควบคู่กันเป็นหัวใจหลักในการพิจารณาอนุมัติสินเชื่ออย่างแน่นอน

ธนาคารจึงควรสื่อสารถึงความโปร่งใสในการจัดเก็บและนำข้อมูลดังกล่าวมาใช้ประกอบการพิจารณาอนุมัติสินเชื่อเพื่อให้ผู้ใช้งานเกิดความสบายใจว่าการพิจารณาสินเชื่อยังเป็นไปอย่างยุติธรรมตามกรอบการบริหารความเสี่ยงที่ดี

อีกทั้งข้อมูลที่นำมาใช้จะต้องเป็นข้อมูลที่ได้รับอนุญาตจากเจ้าของข้อมูลเท่านั้น ในขณะที่สำหรับผู้กู้รายย่อย การมีเครดิตที่ดีอาจไม่ได้หมายถึงการมีรายได้หรือหลักประกันจำนวนมากอีกต่อไป แต่อาจเป็นเพียงการปรับพฤติกรรมเล็กน้อยในชีวิตประจำวันของท่านอยู่แล้วเท่านั้นเอง

Featured Image: Image by vectorpocket on Freepik