“หลัง COVID-19 คาดว่าจะมีผู้ท้าชิงในธุรกิจการเงินดิจิทัลรายใหม่เกิดขึ้นกว่า 100 ราย ทั่วภูมิภาคเอเชียแปซิฟิกภายใน 2568 ทำให้เกิดธนาคารดิจิทัลอย่างน้อยสองแห่งในทุกตลาดของภูมิภาคเอเชียแปซิฟิก นับเป็นความท้าทายอย่างยิ่งต่อธนาคารแบบดั้งเดิม

การวิจัยล่าสุดในหัวข้อฟินเทคและดิจิทัลแบงก์กิ้ง 2564 (ภูมิภาคเอเชียแปซิฟิก) ครั้งที่สอง โดยสถาบัน IDC และ Backbase ระบุว่าธนาคารชั้นนำ 4 จาก 6 แห่งในประเทศไทย เตรียมเพิ่มจำนวนพนักงาน เพื่อเพิ่มความรวดเร็วในการนำเสนอนวัตกรรมให้ลูกค้าอย่างต่อเนื่อง

ความแข็งแกร่งของดิจิทัลแบงก์กิ้งเป็นปัจจัยสำคัญต่อการปรับตัวและการฟื้นตัวของสถาบันการเงินที่ได้รับผลกระทบจากการระบาดใหญ่ของ COVID-19 และเพื่อตอบสนองความต้องการที่เปลี่ยนไปของลูกค้าธนาคาร

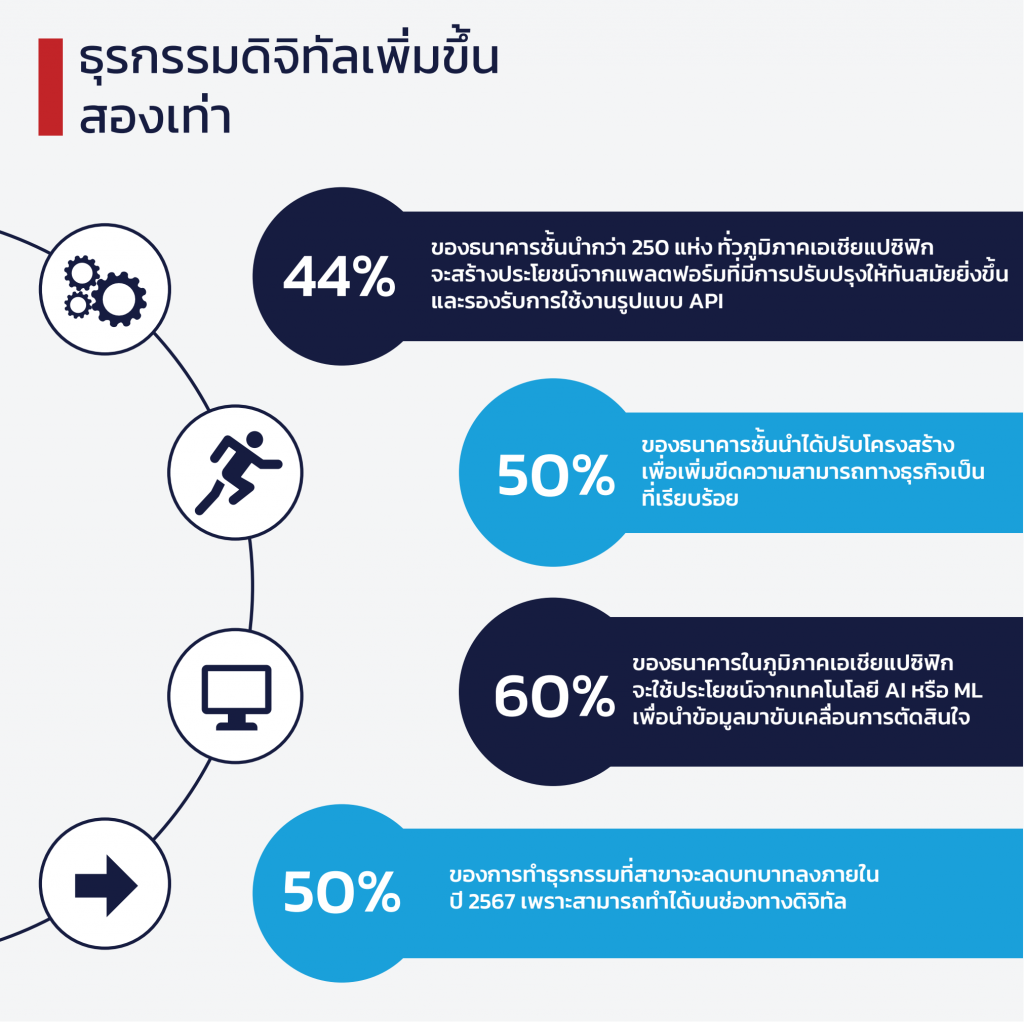

ทั้งนี้ จากผลสำรวจพบว่า ธนาคารดิจิทัลทั่วเอเชียแปซิฟิกมีฐานลูกค้าเพิ่มขึ้นสามเท่าในระหว่างปี 2563/2562 เมื่อเทียบกับธนาคารแบบดั้งเดิม ในขณะที่ธนาคารแบบดั้งเดิมก็ต้องรองรับความต้องการของลูกค้าด้านธุรกรรมดิจิทัลและการติดต่อสื่อสารกับลูกค้าในช่องทางดิจิทัลที่มีจำนวนเพิ่มขึ้นอย่างน้อย 50%

ดังนั้นจึงสามารถคาดการณ์ได้ว่าองค์กรที่เกี่ยวข้องจะให้ความสำคัญกับการนำเทคโนโลยีดิจิทัลมาใช้ในการเปลี่ยนแปลงรูปแบบการดำเนินธุรกิจ (Digital Transformation) และพัฒนาโครงการที่เกี่ยวข้องกับการสร้างความผูกพันกับลูกค้า (Customer Engagement) อย่างครอบคลุม

การแข่งขันรูปแบบใหม่บนสังเวียนธนาคารที่กำลังพัฒนาไปข้างหน้า

การแข่งขันระหว่างทั้งผู้เล่นดั้งเดิมและผู้เล่นรายใหม่ในธุรกิจการธนาคาร จะให้ความสำคัญกับการชิงส่วนแบ่งตลาดไปพร้อมกับการแข่งขันด้านการเป็นธนาคารดิจิทัล (digital-first) ทั้งนี้จากข้อมูลของสถาบัน IDC พบว่าความท้าทายในช่วง COVID-19 นำมาสู่การเกิดขึ้นของธุรกิจอย่างธนาคารรูปแบบใหม่และฟินเทคบนสังเวียนธุรกิจการธนาคารของภูมิภาคเอเชียแปซิฟิก

และคาดว่าจะมีผู้ท้าชิงรายใหม่เกิดขึ้นกว่า 100 ราย ทั่วภูมิภาคภายในปี 2568 ทั้งนี้ผู้ท้าชิงรายใหม่จะมีความเข้มแข็งยิ่งขึ้นภายหลังผ่านพ้นการระบาด ทำให้มีธนาคารดิจิทัลอย่างน้อยสองแห่งในทุกตลาดของภูมิภาคเอเชียแปซิฟิก นับเป็นความท้าทายอย่างยิ่งต่อธนาคารแบบดั้งเดิม

ธุรกิจฟินเทคที่สามารถสร้างขนาดธุรกิจได้ถึงระดับหนึ่ง ภายในปี 2562 จนประสบความสำเร็จ โดยส่วนแบ่งตลาดมากกว่าที่คาดการณ์ไว้ ทั้งนี้ประเภทของฟินเทคที่มักประสบความสำเร็จ คือ บริการชำระเงิน (Payments),บริการบริหารความมังคั่ง (Wealth Advisory),บริการข้อมูลทางเลือกสำหรับการตัดสินใจลงทุน (Alternative Data),แพลตฟอร์มการให้บริการด้านสินเชื่อ (Lending Platforms) และการบริหารจัดการบัญชีลูกค้า (Account Origination)

ธนาคารรูปแบบเดิมให้ความสำคัญกับดิจิทัลมากขึ้น

สำหรับธนาคารแบบดั้งเดิมได้ให้ความสำคัญยิ่งขึ้นต่อการตอบสนองพฤติกรรมผู้บริโภคที่เปลี่ยนไป ธนาคารชั้นนำ 6 ใน 10 แห่ง ลงทุนรอบใหม่ในช่องทางดิจิทัลรูปแบบใหม่อาทิ ศูนย์บริการลูกค้า (Contact Center) สำหรับให้คำปรึกษาและคำแนะนำ ในขณะเดียวกัน ฐานลูกค้าธนาคารดิจิทัลทั่วภูมิภาค เอเชียแปซิฟิกเติบโตขึ้นถึงสามเท่า เมื่อเทียบกับธนาคารรูปแบบดั้งเดิม ในช่วงปี 2564/2563

การพัฒนาด้านนวัตกรรมจะกลับมาได้รับความสำคัญอย่างยิ่งยวดในปี 2564 นี้ และมีแนวโน้มที่จะประสบความสำเร็จยิ่งกว่าเดิม เนื่องจากธนาคารมีการปรับโครงสร้างทีมให้คล่องตัวขึ้น และโมเดลการทำ DevOps ที่ทีมพัฒนาและทีมปฏิบัติการจับมือร่วมงานเป็นทีมเดียวกัน โดย 50% ของธนาคารชั้นนำได้ปรับโครงสร้างเพื่อเพิ่มขีดความสามารถทางธุรกิจเป็นที่เรียบร้อย

ทั้งนี้ การลงทุนในช่องทางดิจิทัลได้สร้างผลตอบแทนให้แก่ธนาคารแล้ว ดังจะเห็นได้จากศักยภาพในการหาลูกค้าใหม่ที่ดีขึ้น สามารถขยายส่วนแบ่งจากเงินในกระเป๋าลูกค้า และช่วยผลักดันการออกผลิตภัณฑ์ใหม่ได้เร็วกว่าเดิม โดย 44% ของธนาคารชั้นนำกว่า 250 แห่ง ทั่วภูมิภาคเอเชียแปซิฟิกจะสร้างประโยชน์จากแพลตฟอร์มที่มีการปรับปรุงให้ทันสมัยยิ่งขึ้น และรองรับการใช้งานรูปแบบ API

นอกจากนี้ยังพบว่าธนาคารต่างๆมีการใช้เงินไปกับการลงทุนในเทคโนโลยีที่เกี่ยวกับการกำกับดูแล การบริหารความเสี่ยง และการปฏิบัติตามกฎเกณฑ์มากขึ้นเป็นตัวเลขสองหลักในช่วงปี 2563/2562 ในขณะที่การลงทุนในส่วนอื่นๆ นั้นล่าช้าลง

อย่างไรก็ตาม คาดว่าธนาคารชั้นนำ 10 อันดับแรกในประเทศไทยจะมีการปรับลดจำนวนสาขาลง 15% ภายในปี 2568 เนื่องจากธนาคารเหล่านี้ต้องการใช้ศักยภาพของพนักงานและทรัพยากรให้เกิดประโยชน์สูงสุด

ลำดับความสำคัญเพื่อสร้างการเติบโตในปี 2568

หนึ่งในผลพวงจากช่วงเศรษฐกิจขาลง คือการยึดลูกค้าเป็นศูนย์กลางในแนวทางที่มีความเห็นอกเห็นใจมากยิ่งขึ้น เพราะธนาคารจำเป็นต้องสื่อสารกับลูกค้าด้วยวิธีที่แสดงให้เห็นถึงความเห็นใจ มีความน่าเชื่อใจ และเชื่อใจได้ในข้อมูลที่มาจากนวัตกรรมดิจิทัล นอกจากนี้ยังพบว่ามีการผสานการทำงานของเจ้าหน้าที่บริการลูกค้ากับกลยุทธ์การสร้างการความผูกพันกับลูกค้า (Customer Engagement)

รายงาน ฟินเทคและดิจิทัลแบงก์กิ้ง 2563 (ภูมิภาคเอเชียแปซิฟิก) ฉบับล่าสุดพบว่า 60% ของธนาคารในภูมิภาคเอเชียแปซิฟิกจะใช้ประโยชน์จากเทคโนโลยีปัญญาประดิษฐ์ (AI) หรือแมชชีนเลิร์นนิ่ง (ML)เพื่อนำข้อมูลมาขับเคลื่อนการตัดสินใจ โดยเทียบกับปีก่อนหน้า ซึ่งอยู่ที่ 48%

ธุรกิจธนาคารในภูมิภาคเอเชียแปซิฟิกให้ความสำคัญกับการกลับสู่ภาวะปกติมากกว่าการมองหาแห่งรายได้ใหม่ๆ ดังนั้น จึงมุ่งเน้นไปที่การเสริมความแข็งแกร่งด้านดิจิทัลให้ธุรกิจหลักอย่างบริการด้านสินเชื่อ ซึ่งธนาคารแต่ละแห่งอาจให้ความสำคัญกับสินเชื่อแต่ละประเภทแตกต่างกันไป เป็นผลให้ต้องให้ความสำคัญกับผลิตภัณฑ์ด้านเงินฝากควบคู่กันไปด้วย ซึ่งธนาคารจะนำเทคโนโลยีใหม่ๆ มาจากพันธมิตรฟินเทค

ซึ่ง IDC คาดการณ์ว่าภายในกลางปี 2564 ครึ่งหนึ่งของการพิจารณาอนุมัติสินเชื่อธุรกิจรายย่อยในภูมิภาคนี้จะได้รับการสนับสนุนจาก ฟินเทค นับเป็นการตอกย้ำความร่วมมืออันดีระหว่างฟินเทคและธุรกิจธนาคาร(อ้างจาก รายงานเรื่อง IDC FutureScape: การคาดการณ์เกี่ยวกับบริการด้านการเงินทั่วโลกปี 2564 – ภูมิภาคเอเชีย แปซิฟิก ยกเว้นประเทศญี่ปุ่น)

โดยเฉพาะในประเทศไทยที่คาดว่าระดับความร่วมมือระหว่างธนาคารและ ฟินเทค จะสูงกว่า ด้วย ปริมาณธุรกิจลูกค้าบุคคลของธนาคารชั้นนำในประเทศไทยจะมาจากการร่วมมือกับพันธมิตร จะเพิ่มขึ้นเป็น 10% จากปัจจุบันที่อยู่ต่ำกว่า 2%